Klimaschutz (Teil 1): Wie können durch Green IT wirtschaftliche und ökologische Ziele verbunden werden?

In diesem Artikel wird zunächst dargestellt, wie hoch der Einfluss der Industrie in Deutschland auf den gesamten CO2 Ausstoß ist und welche Auswirkungen das gesellschaftliche Thema politisch auf Unternehmen hat. Anschließend werden die Effekte der politischen Ebene auf die ökonomische Ebene dargestellt und die steigenden Kosten für Unternehmen hinsichtlich CO2-Zertifikate aufgezeigt. Abschließen wird dieser Artikel mit den steigenden Anforderungen von internen und externen Stakeholdern an die Nachhaltigkeit eines Unternehmens.

Im nächsten Blogartikel (Teil 2) erwartet Sie das Thema Green IT sowie eine Darstellung von möglichen CO2 Reduktionshebel für die IT in Unternehmen der Kategorien Green IN und Green BY IT.

Obwohl die deutsche Bevölkerung nur etwa ein Prozent der Weltbevölkerung ausmacht, ist sie seit der Industrialisierung für nahezu fünf Prozent der Erderwärmung verantwortlich. Die Industrie und Energiewirtschaft sind dabei für circa 60% des CO2-Ausstoßes verantwortlich1. Viele BundesbürgerInnen haben die Notwendigkeit zur Ergreifung von Maßnahmen für ein Leben im Einklang mit der Umwelt bereits verinnerlicht. Dieses Verständnis von Interaktionen für das Wohl der Umwelt erwarten sie auch von den Unternehmen, deren Dienstleistungen sie konsumieren. Der Aufruf zum nachhaltigen Handeln kommt dabei nicht nur von der Gesellschaft, sondern wird auch durch die Interessensvertreter in der Politik im Rahmen des Pariser Klimaschutzabkommens weltweit vertreten.

Mit dem Klimaschutzplan 2050 ebnet die Bundesregierung den Weg für eine klimaneutrale Zukunft. Damit wird auf politischer Ebene deutlich, dass die aus dem Pariser Klimaschutzabkommen abgeleiteten Anforderungen als gesellschaftliche Aufgabe wahrgenommen werden und sich diese Ausrichtung in den Aktivitäten der Hauptverursacher des CO2-Ausstoßes widerspiegeln muss: den marktwirtschaftlichen Akteuren. In den folgenden Abschnitten wird beleuchtet, welche positiven und negativen Auswirkungen der Trend für Unternehmen hat. Auch wird beispielhaft angeführt, was Unternehmen tun können. Dabei ist nicht nur eine langfristige Strategie notwendig, welche das Ziel 2050 „[…] weitestgehend treibhausneutral zu werden“2 betrachtet.

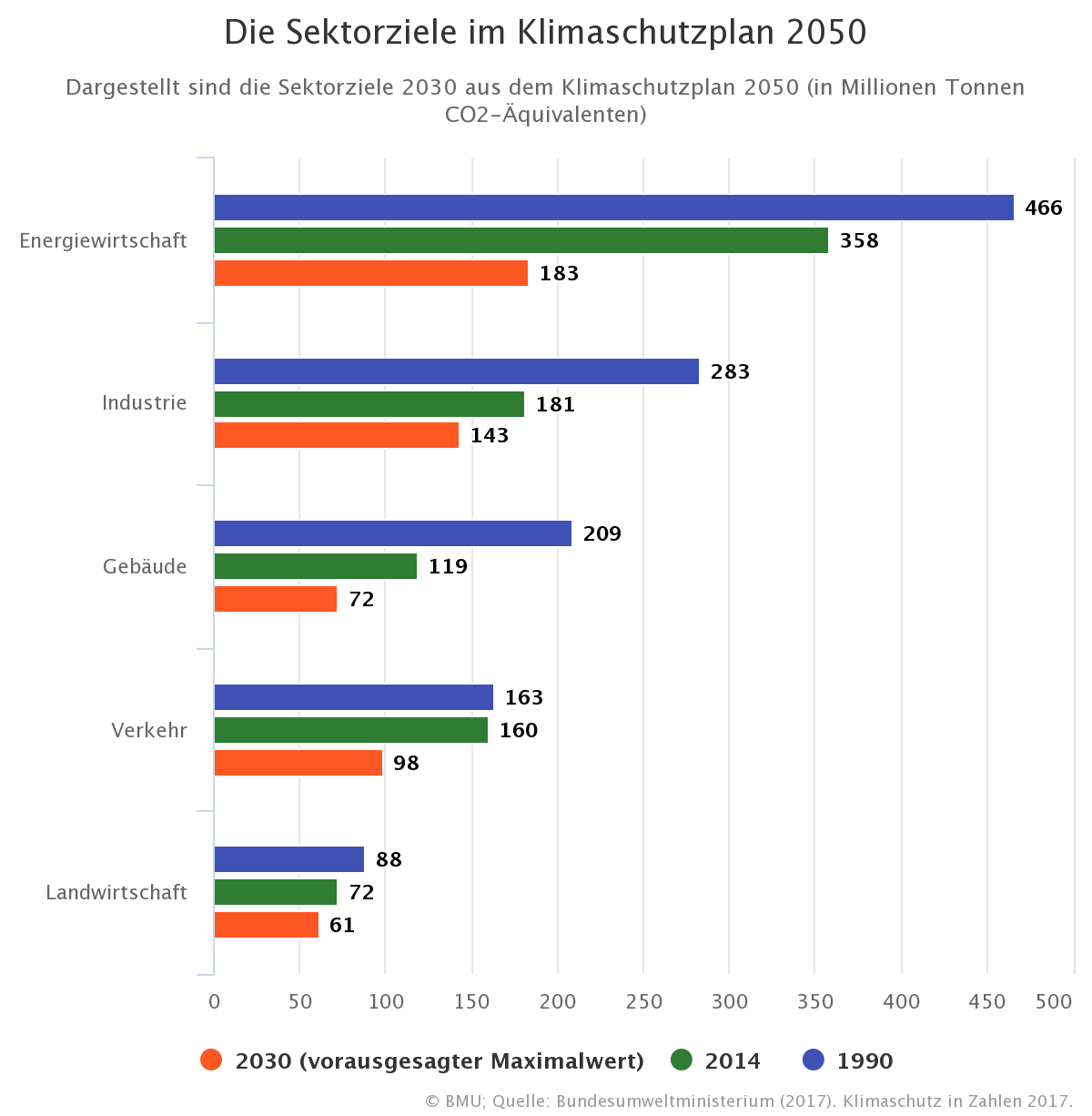

Ebenfalls ist jeweils eine kurz- und mittelfristige Strategie notwendig, damit die Treibhausgasemissionen in Deutschland bis zum Jahre 2030 um mindestens 55% gegenüber dem Niveau von 1990 gesenkt werden können3. Unternehmen sollen ihre Emission dabei um 49-51% senken, wie der nachfolgenden Darstellung der Sektorziele des Klimaschutzplans zu entnehmen ist4:

1 Vgl. BMU 2017

2 Vgl. BMU 2020

3 Vgl. BMU 2020

4 Vgl. BMU 2017

Laut dem Bundesumweltministerium sind Unternehmen für einen Großteil des gesamtdeutschen CO2-Ausstoßes verantwortlich. Im Jahr 2018 ist die deutsche Industrie für 20% des landesweiten Gesamtausstoßes verantwortlich, was nicht sonderlich abweichend zum weltweiten Vergleich von 19% (Anteil der Industrie weltweit am gesamt CO2-Ausstoß) ist.5 Aus diesem Grund wird das Thema auch in der Wirtschaft immer relevanter.

Hierbei ist zu bedenken, dass die Digitalisierung zwar zu einer Reduktion der Produktion physischer Güter führen kann, dafür jedoch an anderer Stelle für einen erhöhten CO2-Ausstoß sorgt. Zu nennen sind hier die steigende Nutzung von IT-Diensten und die dafür nötige Verarbeitung von Daten in Rechenzentren, die dafür eingesetzten Computer und „Smarten Devices“. Allein im Bereich der Rechenzentren wird es laut Bundesumweltministerium bis 2025 zu einem steigenden Energiebedarf von 60% im Vergleich zum Bedarf im Jahr 2010 kommen.6 Neben den Auswirkungen auf die Umwelt und daraus resultierenden indirekten Einflüssen, wird diese Entwicklung auch Unternehmen durch steigende Energie- und Rohstoffpreise (für beispielsweise Kupfer und Lithium) finanziell belasten.

Der Hauptkostenpunkt für Unternehmen wird nach aktueller Einschätzung der Emissionshandel gemäß dem Kyoto-Protokoll darstellen.7 Derzeit werden in der EU einzelne Industrien bevorteilt, indem kostenfreie CO2-Zertifikate vergeben werden. Das entsprach zu Beginn des Handelszeitraums 80% der Fertigungsindustrie. Im Jahr 2020 wurde die Anzahl freier Zertifikate auf circa 30% reduziert.8

Demnach ist zu erwarten, dass Unternehmen zunehmend mehr CO2-Zertifikate erwerben müssen. Während im Juni 2017 der Preis eines CO2-Zertifikats (CO2 European Emission Allowances) noch unter 5 Euro lag, ist er im Januar 2021 auf das Siebenfache (35,42 Euro am 12.01.2021) angestiegen, mit der Erwartung, dass der Preis bis Jahresende noch auf über 40 Euro pro Tonne steigt.9

Es ist weiterhin geplant, die Anzahl von handelbaren, derzeit überschüssigen und freien CO2- Zertifikaten zu reduzieren. Die EU-Kommission beschloss im Februar 2019 eine Halbierung der Zertifikate von 80 Millionen auf 40 Millionen. Auch die Menge des gesamten CO2-Ausstoßes (und damit der CO2-Zertifikate) soll jährlich weiter um 2,2% gesenkt werden.10

Damit wird der Preis für die Zertifikate (steigender Bedarf, sinkendes Angebot) tendenziell weiterhin stark steigen. Die Emissionsrechte werden knapp: Nach einer Analyse der Berenberg Bank im Jahr 2018 wird es eine Unterdeckung von 577 Millionen Zertifikaten im Jahr 2023 geben. Der Preis ist derzeit bei 107 Euro pro Tonne gedeckelt. Dies entspricht der derzeitige Strafgebühr, die ein Unternehmen ohne CO2-Zertifikat pro Tonne bezahlt.

5 Vgl. Statista 2018

6 Vgl. Fraunhofer IZM und Borderstep Institut 2015

7 Umweltbundesamt 2013

Die Reduktion des CO2-Ausstoßes führt nicht nur zu einer Reduktion der Kosten für den Einkauf von CO2-Zertifikaten. Unternehmen haben nach wie vor Optimierungspotenzial hinsichtlich der Umsetzung praxisorientierter Handlungsansätze, um ihren Beitrag zur Neutralisierung des CO2-Ausstoßes zu leisten und damit einen Vorteil für ihre Interaktion im Markt zu erreichen.

Aufgrund des steigenden Umweltbewusstseins der Bevölkerung dienen entsprechende Nachhaltigkeitsmaßnahmen auch der Beziehung zur (potenziellen) Kundschaft. Unternehmen mit mehr als 500 Mitarbeitenden müssen bereits (seit der CSR-Berichtspflicht 2018) ihr Engagement für Umwelt und Soziales nachweisen. In Kombination mit Zertifizierungen wie den Blauen Engel kann ein entscheidender Differenzierungsfaktor aus Sicht der Konsumierenden entstehen.

Neben den Konsumierenden wird ein ressourcenschonender Umgang auch für Unternehmen immer wichtiger. So definierte zum Beispiel die BMW Group „Nachhaltigkeitsstandards für das Lieferantenetzwerk“, die nicht nur den CO2-Ausstoß, sondern auch den ressourcenschonenden Einsatz ihrer Lieferanten bewerten und diese ggfs. als Lieferant ausschließen.11 Neben BMW verfolgen mehr und mehr Unternehmen Standards wie „OECD Due Diligence Guidedance for Responsible Supply Chains“.12

Neben der politischen und gesellschaftlichen Ebene wird damit deutlich, dass der ökonomische Einfluss der Nachhaltigkeit weiter steigen wird.

Schreiben Sie gern einen Kommentar in den Blog und abonnieren Sie diesen, um eine Benachrichtigung über den folgenden >>Teil 2: Green IT: Maßnahmen zur Reduktion des Carbon Footprints in der IT<< zu erhalten.

8 Europäische Kommission 2020

9 Bloomberg 2021

10 Böhm 2019

11 BMW Group 2019

12 OECD 2016